支出を1万円下げれば所得が1万円上がったことになる

このページは「お金がない」を克服するハウツーまとめ。

人によっては1000~2000万円以上お得になるよ。

日頃、多くの人は「金利と手数料と競争」に、払う必要のないお金を大量に払って損をしてる。

それでせっせかまた働いてしんどくなる無間地獄。

「金利と手数料と競争」を徹底して避ければ、驚くほどお金が余るねん。

住まい

引っ越して年100万円以上お得

リモートワークできる人や、田舎でも需要がある職種の人は、さっさと引っ越そ。

都市と田舎では賃貸の家賃が全然違う。

- 同じ築年数

- 同じ間取り

- 駐車場つき

- 都市ガス

- 駅近

これらの条件で賃料が3倍違うこともざらにある。

たとえば東京で18万円、三重で6万円など。その差、年間にすると144万円。

なぜこんなことが起こるかというと、収入の差よりも支出の差の方が大きい時代だから。

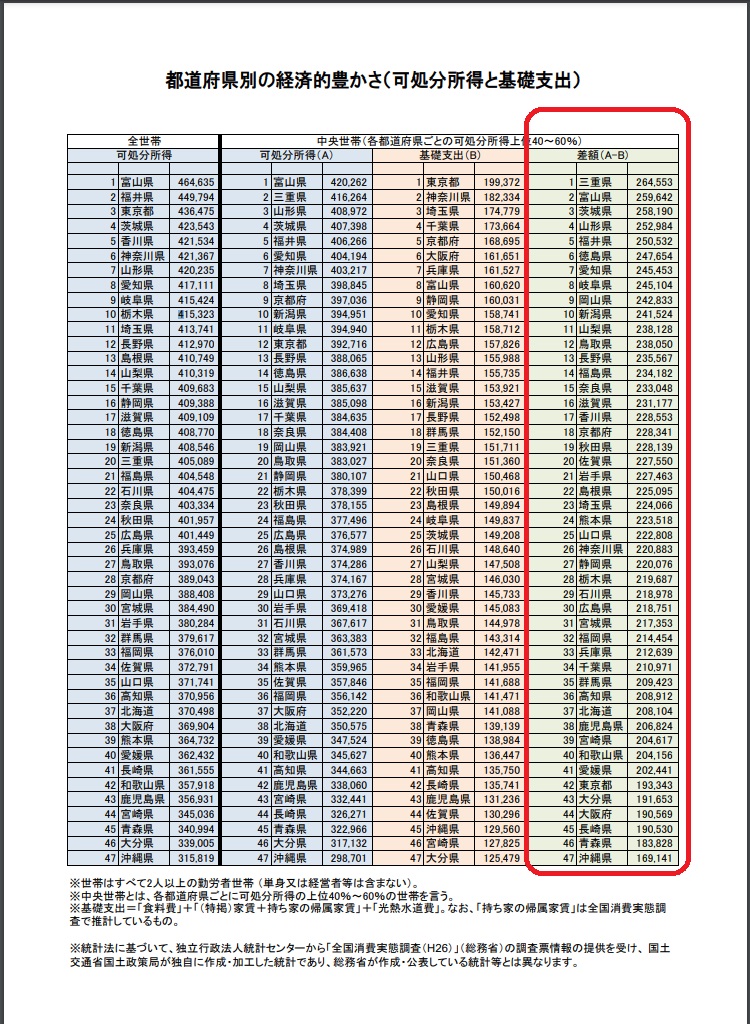

国土交通省が出してる「都道府県別の経済的豊かさ」では、三重、富山、茨城がベスト3。

都市は、固定費が多い=可処分所得が減るということ。

人口が多いほど競争で土地が高くなるから当然。

毎日が家と仕事場の往復ならどこに住んでも同じ。

田舎で稼いだ方が豊かになれるし、都市はたまに行くからこそ賑やかさ・華やかさが楽しい。

田舎へGO。

社宅で収入アップ

電車や車の通勤で1~2時間かけてる人は、職場近くの社宅を借りられるならそこに住もう。今いくら交通費がしっかり出ていてもね。

- 満員電車は身動きすら取れない

- 車通勤は仕事前からリソース消耗する

なんの生産性もない。

社宅や職場の近所に住むことによって、心・体・時間に余裕ができるから、できた余裕でスキルアップしたり副業すれば、さらに収入アップに直結する。

ゆっくり過ごせばQOL(クオリティオブライフ)も上がるし。

Time is moneyどころじゃない。時間こそ人生やで。

賃貸の仲介手数料15万円お得

家賃が10万円で仲介手数料2ヶ月分(20万円)を請求されるケースの場合だと、15万円安くできる。

部屋を借りる時、仲介業者には仲介手数料を払うのは常識やんな。けど、もし賃料の2ヶ月分も請求されたら、100%ぼったくりやで。

仲介手数料は貸主と借主で合わせて賃料の1ヶ月分までって決まりがある。借り主に請求していい仲介手数料は55%まで。

それ以上に仲介手数料を取る場合は、「借り主の了承を得ればOK」という法律になってる。つまり、2ヶ月分の仲介手数料を取られてしまう人は、仲介業者に勝手に「了承したと見なされてる」というカラクリ。

仲介手数料が55%を超える場合は、拒否する意志を見せることで安くなる。ちなみに仲介業者が取っていいのは仲介手数料だけやから、事務手数料も書類作成費用も払う必要なし。

賃貸の家賃交渉をして年12万円お得

長く住む気であれば、その意志を大家さんに伝えて家賃交渉をすれば1~2万下がるとかザラにある。これだけで年12~24万お得。

円安の影響もあるから、固定費を下げるのは損を避ける鉄則。今すぐ家賃交渉しよう。

目安としては、築年数10年ごとに新築の家賃から10%下がる相場感覚。

・築10年で家賃11万の部屋に住んでるとする

・近隣の似た物件の新築の賃料が平均11万とする

そしたら家賃交渉で1万円は下げられる。

火災保険は自分で契約して半額以下に

賃貸契約の時に勝手に契約させられる火災保険。実は賃貸の火災保険も自分の好きな保険会社と契約できる。

勝手に契約させられる保険は、過剰な補償特約などがてんこ盛りになってるから、しっかり保険ダイエットをしよう。

必要なのは2点のみ

- 借家人賠償責任1000万円

- 家財の価値に応じた補償

たいていの賃貸は、これだけをネット保険で契約すればいい。

どこのネット保険がいい?

住まいる共済やチューリッヒが一番良心的だけど、ネット保険ならどこでも。勝手に加入させられる保険より半額くらい安くなる。

もうすでにぼったくり保険に加入済でも、解約すれば残金が払い戻される。

こんなことにも火災保険は使える

子どもが壁紙を汚しちゃったとか、床や壁を傷つけちゃったという場合も、火災保険は使える。

ネット保険なら、オンラインで請求書ダウンロードして書いて郵送したら振り込まれる。

賃貸の退去費用0円

賃貸の退去費用は基本0円。

引っ越す時に、退去の立会いを当たり前のようにしなきゃいけない風潮だけど、法的義務なし。立ち会ったらああだこうだ言われて、クリーニング代などの修繕費用を請求されることになりかねない。

「退去日に立ち会えません」

で一発OK。日頃から前項の火災保険をうまく使って、過失で壊したりしたら修理するのを心がけとくと良き。

- 通常使用による経年損耗・設備故障

- 鍵交換

- クリーニング

これらはぜ~んぶ貸主負担が原則やからね。なんのための家賃収入やねんって話やろ。

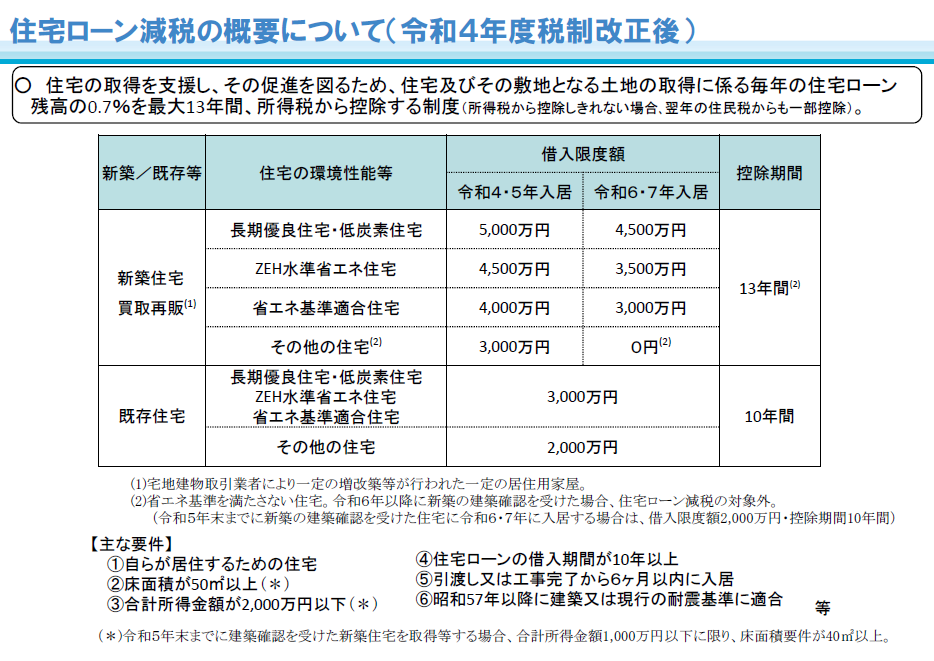

住宅ローン減税で364万お得

借入額の0.7%を所得税から控除してもらえる。新築なら13年間、中古なら10年間。

4000万円で新築を建てると、毎年28万円の減税*13年で364万円お得。

不動産の99.7%は、負債になる(買った瞬間に価値が下がる)。「家を買う」という行為は、ハイリスクの不動産投資をしてるということ。資産を増やす視点から考えると、家を買うのは真逆の行為。

本当にどうしてもマイホームがほしいなら、資産が増えてキャッシュで買えるようになってから買う方がいいけど、マイホームはロマンでもあるから、ローン組んで買うならオトクな制度だけはしっかり使おう。

住宅ローン借り換えで1353万円お得

住宅ローン金利は銀行などによってピンキリ。2%のところもあれば0.298%のところもある。(※2024年現在)

仮に、

- 4000万円を借り入れ

- ボーナス返済なし

- 35年ローン

とすると、各金利で毎月返済額と総返済額が以下のように変わる。

| 金利 | 毎月返済額 | 総返済額 |

|---|---|---|

| 2% | 13.3万円 | 5566万円 |

| 0.298% | 10.1万円 | 4213万円 |

参考サイト▶フラット35 住宅金融支援機構

現在、高い金利で住宅ローンを組んでる人は今すぐに借り換えよう。オススメはauじぶん銀行、住信SBIネット銀行。

低金利でローンが組めたとしても、家を建てる時にハウスメーカーは避けたほうがいいよ。

ハウスメーカーを避けて2000万円お得

完全に同じ設計で同じ家を建てた場合でも、ハウスメーカーに注文すると最終支払総額が2倍以上になることも少なくない。2000万円の家を4000万円で買わされてるとかザラ。

関わる人間の数とお金の流れを考えれば当然。

家を買う時は、地域の信頼できる職人さんか、チェーン店じゃない地元の工務店さんに直接相談しに行こう。(結局はハウスメーカーも地元の工務店に依頼していて、法外なマージンを購入者が払うという仕組み)

車

車を手放せば4000万円お得

普通車を持ち続けると、生涯支出が約4000万円になる。

※300万の車を10年ごとに買い替え、50年保有した場合の維持費との総額

車は持たなくてもいい。前述の住まいのところで「田舎への引っ越し」を勧めておきながら、車を持つなとは何事か!と思う人も居るかも。

田舎に住むとは言っても、田んぼのド真ん中や山奥みたいなド不便なところに住めというわけじゃない。駅か職場が近い田舎に住めば車は必要ないし、買い物はすべてオンラインで問題ない。

「自分で運転すること」のリスクとコストもかなり高い。車がどうしても必要な時だけレンタカー、タクシーを使えばいい。

特にカーローンまで組んで買うのは住宅と同じで絶対に貧乏まっしぐら。フェラーリでもない限り、車をローンで買ったらその瞬間に負債になる。

※車を購入した次の日に売っても価値は0.8掛けとかになって、肝心の支払総額は金利分が高くなってるから、その差額が負債

最悪でも、中古の軽自動車をキャッシュで買おう。

※車が生きがいの人はこの限りではないよ

自動車保険の見直しで年5万円お得

車種や等級にもよるけど、自動車の保険料は年間8→3万円くらいにできる。

- 対人・対物無制限

以上、必要な自動車保険の補償はこれだけでいい。人身傷害・搭乗者傷害のどちらも対人として賄われる。

弁護士特約も要らない。車両保険も要らない。

1日だけの自動車保険

車を保有してなくて、どうしても、ど~~しても他人や友人の車に乗らなきゃいけなくて、その保険に運転者限定があって乗れない場合は、1日だけの自動車保険ってのがある。

筆者は、よく「チョイノリ保険」というのを使う。800円くらいで対人・対物無制限の補償がつく。最高やろ。

通信費

格安SIMで年6万円お得

ドコモ、au、ソフトバンクの3大キャリアでスマホを契約すると、月1万円かかったりする。でも格安SIMなら、特に不便なく、月3,000円前後。

年間で約10万円お得。まだ格安SIMじゃないなら、さっさと乗り換えよう。

インターネットの光回線で年2万円お得

ドコモ光、au光、ソフトバンク光で光インターネットを契約すると、月6千円ほどかかって、さらに永遠に○年縛りが発生して、途中解約すると違約金を取られる。最悪。

@スマート光は、縛りなしで月3630円(税込)。工事費無料。速度も申し分ない。

買い物

実店舗を避けよう

実店舗で物を買うと、とんでもなく余計なコストがかかる。

- 店舗までの輸送コスト

- 仕入れコスト

- 管理コスト

- 宣伝コスト

- 店舗利益

- 人件費

…etc

これだけのコストが、元々の商品の価値に上乗せされてる。コンビニや家電量販店は特に。

スーパーとネットショッピングなら半額以下で買えることも少なくない。楽天とAmazonを使おう。

食料品と日用品はネットスーパーを使って年10万円お得

食料品と日用品は、ネットスーパーを利用しよう。

- 朝9時までの注文でその日の13~15時に届く

- 1万円以上の買い物で送料160円

- 資源ごみを持っていってくれる

- 生鮮、冷凍、乾物など分けて梱包してくれる

- 魚や肉のドリップ対策の小袋もバッチリ

- 頻繁にポイント10倍などキャンペーン

……神サービスです。

自分で車運転して、店舗を回って買い物して会計して袋詰めして帰る・・・これら一連の作業で1時間かかるとしたら、時給2000円の人なら2000円分のコスト。月4回買い物に行くとして8000円、年間96000円のコスト。それが一切必要なくなる神サービス。使うべし。

家電は型落ち品で1~5割お得

家電やブランド品など、1~2年前の型落ちはかなり安く手に入る。

「毎年新しい製品を出さないといけない」という理由で、わざわざしょうもない機能を考えてつけてる

とのこと。つまり型落ちでも性能にほとんど差はないってこと。それで数万円は安く買えるわけやから、型落ち品は最高。

ネットバンクで年1万円お得

ネットバンクだとATM手数料が無料になるところが多い。

1回約400円で月2回ATM利用するとしても、年1万円お得。

- 振込手数料が無料

- スマホで一瞬であらゆる手続きできる

- ATMに行かなくていい&並ばなくていい

- 煩雑な手続きのために銀行の窓口に行かなくていい

- 店舗よりセキュリティ面も安全

などメリット多数。さっさとネットバンクに変えよう。

おすすめは楽天銀行か住信SBIネット銀行。どっちでもいいけど、銀行・クレカ・証券口座は同じ会社のものに統一して連携しておくとあらゆる作業や管理がカットできてめちゃくちゃラク。

次のキャッシュレスと併せると、ムダな時間、ムダなお金、ムダな管理コスト、一気に激減するよ。

キャッシュレスで年1万円以上お得

クレカ、電子マネー、タッチ決済など、キャッシュレスなら基本、利用額の1%などポイント還元がついて、普段の買い物で使える。

還元率1%で月10万円利用するなら、年1万2千円分のポイント。

| カード | 還元率 |

|---|---|

| 楽天カード | 1~16.5% |

| Amazonマスターカード | 1~2% |

| イオンカード | 0.5~5% |

イオンネットスーパーで、イオンカードを最初に一度だけ支払い方法に登録しておくと便利。ポイント3~10倍になるキャンペーンが多発するから、食料品の買い物がスマホで10分で完了する上にポイント大量還元という神レベルのお得さ。

スマホのウォレットにクレカを登録しておけば、店舗で買い物する時に、

などプライスレスで最高のメリットだらけなので、さっさとキャッシュレスにしよう。

預金金利100倍&振込・ATM手数料無料

手数料400円/1回のATM利用や振込を月4回する人なら、およそ年2万円の節約になる。

同じ会社の銀行とクレジットカードを結び付けると、たいてい、以下のメリットがある。

※預金残高やクレカ結びつけなどの条件やランクなどによってメリットが変わる

- 預金金利 10~100倍

- 振込手数料 ◯回無料

- ATM手数料 ◯回無料

一番最初にがんばってクレカと銀行を一本化するだけで、永続的・自動的にお金が浮く。

【銀行とカードの組み合わせ例】

- 楽天銀行&楽天カード

- イオン銀行&イオンカード

- 住信SBIネット銀行&三井住友NLカード

リボ払いは地獄の入り口

リボ払いは金利がえぐい。年10%~18%とか。

例えばクレカ利用額100万円をリボ払いにして、月の支払いを1万円に設定したら、まず元本が減らないどころか利息すら払えず支払額が半永久的に増えていく。

絶対にやっちゃダメ。基本的にキャッシュ一括で買えないものは分不相応です。家も車も。

保険

窓口に行くと○百万円の損

銀行、保険会社、証券会社、これらは金利と手数料で儲ける歴史上最大級のビジネス。

保険はほとんどの商品で30~80%が手数料として取られる。しかも彼らは絶対に手数料を開示しない。

なんでこんなことが起こるかというと、「◯年後に増える」と謳ってる商品はすべて法外な手数料をさっぴいて残った額を「長期」で投資運用するから。(株式投資は15年の長期投資ならほぼ確実に増える方法がある)

だから「短期」で解約すると元本割れして、払った保険料よりも返戻金がすごく減る。それなら自分で普通にネット証券口座を開設して優良な投資したほうが断然増える。(2022~2024年で1.2倍)

銀行、保険会社、証券会社の店舗には行っちゃダメ。保険は全部オンラインで自分で必要なものを選んで契約するのが一番賢くて得でラクです。

必要な保険は3つだけ。

必要な保険は3つ

必要な保険は3つだけ。

掛け捨て生命保険は、「小さな子どもがいるけどあまり蓄えがない大黒柱」限定。子どもがおらず車も持ってなければ、火災保険のみでOK。

↑これらは一切不要。仕組み上、詐欺みたいなもん。大損する。

- 国民健康保険

- 高額療養費制度

- 自立支援医療

- 基礎年金

- 厚生年金

- 遺族年金

- 貯蓄

これらを有効活用した上で、

「いくら足らないの?」

を計算で出した後が、保険を考えるタイミング。

学資、貯蓄型、外貨建より、自分で証券口座を開設して株式投資したほうが資産は断然増える。このページの 一番最後の見出し で投資の最適解を説明してる。

売る

個人売買で2倍お得

物を売る時、なるべく知り合い間の個人売買をしよう。ムリそうならせめてヤフオクやメルカリを使おう。買い取り屋に売るより2倍高く売れるなんてザラ。

間違っても実店舗に近づいちゃいけない。

- リサイクルショップ

- 中古車屋

- 質屋

これらのビジネスは、安く買い取って高く売ることが目的なんだから、買い叩かれて当たり前。どうしても実店舗で売るときは相見積もりを取ろう。

なんでも相見積もりを取ろう

車や不動産を個人売買するのは、初心者だと難しい。そんな時は買い取り専門店数社から相見積もりを必ず取ろう。

僕の友人の車は、相見積もりを取って売却額が100万から130万に増えた。

- 各種保険

- 賃貸入居費用

- 物の購入、売却価格

- リフォーム費用

など、どんなことでもネットとメールで相見積もりを取ったり相場リサーチをするクセをつけよう。家の売却なら数百万円お得になることもざら。

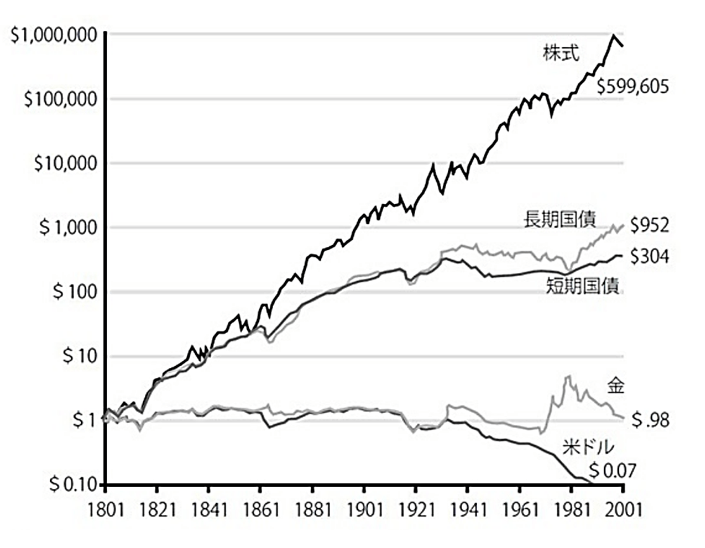

【政府が推奨】貯金より株式投資で蓄財スピード4000倍

現代で一番堅実かつ王道な資産形成

- ネット証券で「NISA口座」を自分で開設

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オールカントリー)

- 上記どちらかの銘柄に収入の20%を毎月積み立てる

- 15年以上保有する

上記が最もリスクヘッジが効いてて安全な資産形成の最適解。最終保有額は15年後にほぼ2倍になる。(途中で株価暴落は必ずあるとしても)

もうすぐ人類が滅亡する派の人は投資に不向き

過去200年の資産価値の変動を見ると、

- ドル 0.07倍

- ゴールド 1倍

- 債権 1000倍

- 株 600000倍

株がどれだけ人類の歴史の中で成長を続けているかわかる。

これからも人類は世界規模で見て発展して成長していく!

と思う人には、前項の資産形成方法が最適解。一方で、

世界が崩壊して人類が滅亡する

と思ってる人には全然オススメしない。

2014年から、金融庁が「貯蓄から投資へ」と打ち出して、非課税投資枠である「NISA口座」での投資を推奨してる。

世の中にあふれる保険商品は、その9割以上が貯蓄と保険と投資がごちゃまぜになったもの。元はシンプルなものをわざと複雑化して、複雑に説明して、カモに混乱させて契約にこぎつけ、ぼったくる商売。合法ではあるがあまりの悪どさに金融庁も注意喚起してる。

貯蓄、保険、投資───これら3つはちゃんとわけよう。